不動産購入時の手付金はいくら必要?契約前に一定のお金が必要です

不動産購入において、多くの方は住宅ローンを活用して購入するのではないでしょうか。その際に、物件価格や諸費用を含めて借入することができますが、実は契約時に手付金を支払わないといけません。

契約時に一定のお金が必要になることを忘れていると契約ができないことにも繋がりますので注意が必要です。

今回は、不動産購入時の手付金はいくら必要なのか、に関して解説していきます。

中古マンションの購入に関する流れを下記記事で解説しているので、手付金に関して学んだあとにぜひご覧ください。

参考>>中古マンション購入の流れはどんな感じ?物件探しと住宅ローン付けのコツも解説

*物件はすでに決まっていてもっとお得な住宅ローンが無いか探している方は是非ぼくの所属する会社のモゲチェックをご利用下さい。どこで借り入れするのがお得か簡単に判断できます、もちろん無料です。マイホームではなく不動産投資を検討している方もINVASEの借入可能額が把握できるサービスをご利用下さい。いずれも無料でご利用いただけます。

手付金の相場とは

手付金の相場は、物件価格の5%~10%となります。これは契約時に現金で売主もしくは仲介をしてくれる不動産会社に支払わないといけません。

理由としては、契約時の意思表示としての役割があるからです。

手付金とは売買契約が結ばれた際に相手方の債務不履行の有無を問わず解約権を認める目的の為、あるいは相手方に債務不履行があった場合には損害賠償もしくは違約金として買主から売主に対して支払われる金銭です。手付金を支払っても売買代金の一部を支払ったことにはなりませんが、契約時に「手付金は、残代金支払時に売買代金の一部に充当する」などと定められて売買代金の一部に充当されることが一般的です。

公益社団法人 不動産保証協会 手付金とは

不動産売買は大きな金額が動きます。その際に、契約を結んだとはいえ、買主が安易にキャンセルできてしまうと売主は損害を被ります。そういったことを防ぐためにも手付金を支払うことで買主がきちんとこの物件を購入する意思を示すためにも手付金は契約時に必須となっています。

手付金の金額は交渉で変わる

手付金の相場は物件価格の5%~10%と記載しました。もし不動産の売買価格が3,000万円だとすると、150万円から300万円となります。手付金はあくまでも相場であり、売主との交渉によっては5%よりも低くしてもらえることも可能です。

しかしながら、売主にとっては手付金を相場通りに払ってくれる買主の方が安心して取引に望めます。よって、交渉によっては下げられる可能性があるものの、場合によっては契約ができないことにも繋がりかねないので事前に物件価格の最低でも5%分の現金を用意しておきましょう。

もちろん実際の支払いは手渡しだけでなく銀行振り込みでも可能です。

手付金と頭金の違い

手付金とよく間違われやすい単語として、頭金があります。支払うことでのそれぞれの違いはこちらになります。

- 手付金:引き渡し時に売買代金の一部に使われるもの

- 頭金:ローンを組まずに支払うもの

具体的に見ていきます。

手付金は引き渡し時に差し引かれる

契約時に買主が意思表示として支払うものと記載しましたが、売買契約完了し住宅ローンの本審査が終わり、実際に引き渡しの時に手付金は売買金額から差し引かれます。そのため、もし住宅ローンを諸費用まで含めたオーバーローンで借入しているならば、事前に支払った手付金は銀行口座に残ることになります。

頭金はローンを組まずに支払うもの

頭金はローンを組まずに現金で支払う部分となります。もし手付金を5%と支払った分を借入せずに支払うのであればある意味頭金のように活用することもできます。

2022年現在においては、住宅購入において頭金は0円で物件を購入することができますが、借入金額を少なくしたい方は支払った手付金分を充ててしまうことも一つです。

頭金は入れるべき?

手付金の相場や意味が分かったものの、頭金をいれるべきか悩んだ場合はどのように考えるとよいでしょうか。

目安としては以下の考え方があります。

- 借入金額を少なくしたいなら頭金を入れる

- 手元資金を厚くしないなら頭金は入れない

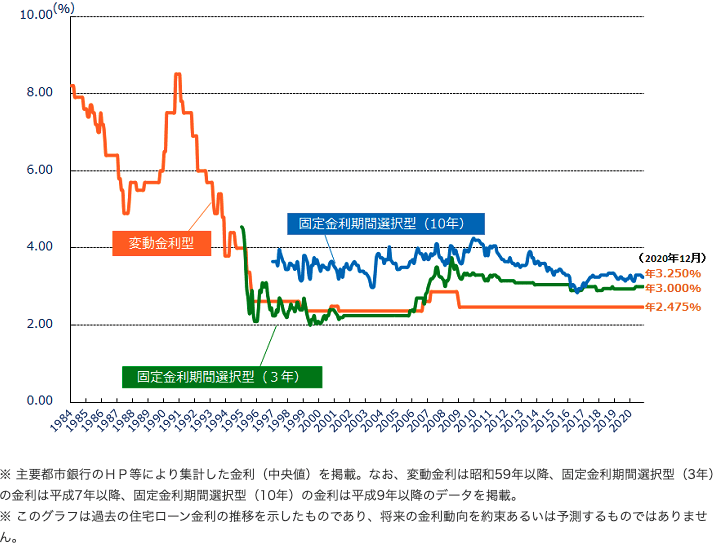

2016年のマイナス金利の影響で住宅ローン金利は銀行の割引きが大きく変動金利は0.2%台(2022年1月時点)から借り入れできるものも出てきました。

頭金を入れることが当たり前だった時代の一例としてバブル期を上げてみますが、当時は8%台の金利もざらにありました。

この表の見方としては、変動金利型の金利が直近だと2.475%となっていますがここから銀行ごとに割引きを行い変動金利0.2%台での借り入れができるようになっています。

金利が低く、住宅ローン控除が住宅ローン金利よりも大きいため借り得の状況です。そのため住宅ローン控除が改悪(2022年に1%→0.7%になる予定)されたとしても、頭金を入れない方が多いのではないでしょうか。

頭金は入れなくてもよいが貯金がなくてもよいわけではない

頭金は入れなくても不動産の購入は可能です。しかしながら、手付金で物件価格の5%~10%は必要になりますので貯金はいずれにしても必要になります。また、手付金を支払って貯金が0になってしまっても危険です。

少なくとも手付金を入れた倍以上の貯金があると安心できるのではないでしょうか。

例えば150万円支払うのであれば、手元に300万円程度必要ということです。

まとめ 手付金は必要になるので貯めておこう

今回は、不動産購入時の手付金はいくら必要なのか、に関して解説しました。今は物件価格と諸費用を含めて住宅ローンの借り入れができるようになっているのでつい手付金の存在を忘れてしまいがちですが、契約時にはいくらかは必ず必要になる資金です。

契約時に慌てないように、物件価格の最低でも10%程度の自己資金を貯めていると手付金5%を支払っても安心できるのではないでしょうか。

今回の記事が手付金や頭金に関して少しでも参考になれば幸いです。ありがとうございました。

もし物件選び・住宅ローン選びに関してご相談があればお問い合わせよりご連絡ください。