住宅ローンの金利変更のお知らせを元に結局どう借り入れすべきかを考える

2024年7月、住宅ローン金利の上昇が発表されました。これから住宅購入を検討する方やすでにローンを利用している方にとって大きな影響が予想されます。実際私自身もすでに借り入れをしており、住宅ローンの金利変更のお知らせを元に結局どう借り入れすべきかを検討しましたのでまとめていきます。

*時間のない方へ、中古マンションを購入する際の住宅ローンで、自分が実際に借りられる金額と無理なく返せる金額を理解できている方は少ないです。 住宅ローンを検討中の方は、まず適正予算診断で自分の予算の上限を確認してみてください。 適性予算診断(無料)の概要はこちらからご確認いただけます。

住宅ローン金利はなぜ上がる?

住宅ローン金利の、特に今回は変動金利の上昇に関して記載をしていきますが、こちらは政策金利の変更や経済全体の動向と密接に関係しています。変動金利が借入してから上昇するにはその計算式を知っておくことが重要です。

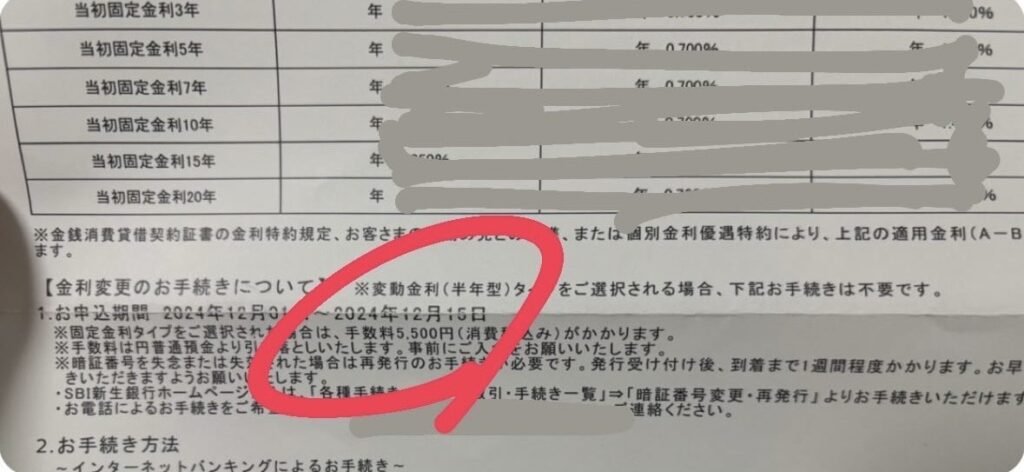

店頭表示金利と優遇幅

住宅ローンの金利は、基本的に「店頭表示金利」から「優遇幅」を引いたものとして決定されます。

店頭表示金利とは

店頭表示金利とは、金融機関が市場金利に合わせて独自に設定する金利の基準で、店頭基準金利とも呼ばれます。余談ですが、店頭表示金利は、金融機関によって呼び名が異なり、三菱UFJ銀行では「店頭表示金利」、みずほ銀行では「基準金利」などと呼ばれています。

この金利は、各金融機関によって異なりますが、共通して日本銀行が発表する短期金利や政策金利の動向に強く影響されます。たとえば、日本銀行が短期金利を0.25%引き上げた場合、これに連動して店頭表示金利が引き上げられることが一般的です。

優遇幅とは

優遇幅とは、店頭表示金利から金融機関が独自に引き下げる金利幅のことで、優遇金利ともいいます。金利の情勢にもよるのですが、各金融機関によってどのまで優遇するかは自由なため、これから金利上昇局面においては資金力のある金融機関が強くなる傾向にあると考えています。

また、一度設定されるとその優遇幅は固定化されるため、借り入れ時期に大きな優遇幅を取っておくことは今後の金利上昇局面においても重要になります。

金利が上がると店頭表示金利が上がる

上記にまとめましたように、住宅ローンの実際の借入をする金利は店頭表示金利から優遇金利を差し引いた金利となり、適用金利と呼ばれます。

店頭表示金利部分は市場の短期金利と一緒の動きをするため、すでに借り入れをしている人にとっては短期金利が上昇することによってご自身の借入しているローン金利も上がるということです。

金利上昇が家計に与える影響

金利が上昇すると、住宅ローンを借り入れいしている方にとっては返済負担を意味しますね。私のローン金利も25年1月から上昇する予定です。月々の返済額の増加や総返済額の膨張といった経済的な面だけでなく、家計全体の支出構造や将来のライフプランにも影響を及ぼします。

金利が1%変化することによる返済額の違い

たとえば、借入額5000万円を金利0.5%で返済している場合、月々の返済額は約13万円となります。しかし、金利が1.5%に上昇すると、月々の返済額は約15.3万円となり、毎月約2.4円、年間で約28.8万円の返済負担が増えます。これにより、総返済額は約5,451万円から6,429万円に増加し、35年の返済期間を通じて約1,000万円もの負担増となります。(条件は35年で5,000万円を借入した場合で実際は返済期間により前後します。)

また、元金と利息の返済額にも差が出てきます。もともとの0.5%で想定して場合は毎月約13万円のうち、約2万円が利息部分でした。1.5%に上昇すると15.3万円の返済のうち6.2万円が利息部分の支払いになります。

金利が上がる、もしくは上昇に備えて固定にするとなるとこれまでのような低金利ではなく一定金利負担が増えるということは認識しておきたいポイントになります。

変動金利と固定金利の選び方

今借入している人も、これから借りる人も、変動金利か固定金利かどちらを選ぶか悩んでいる方も多い事でしょう。今後金利上昇をどこまで織り込むかにもよりますが、日銀の24年7月開催の金融政策決定会合にて、中立金利は最低でも1%程度とコメントしているため今から0.75%~0.85%程度の金利上昇は見込んでおきたいところです。

その上でですが、今の変動金利が上昇した際に固定金利との差分を見て、固定金利の方が安くなるのであれば今から固定化して備えることも一つでしょう。一方で、同程度の上昇になるのであれば、変動で借り入れをしていて結局上がるなら同じという見方もあります。

基本的には借り始めのタイミングで低金利を選ぶことが鉄則になるため1%程度の上昇であれば変動を選んでいても固定と同じに程度になると考えると、変動金利が優位な状況と考えます。

とはいえ、 変動金利を選ぶなら、これから金利が0.25%、0.5%、1%と上昇した場合のシミュレーションを行い、その影響を具体的に把握しておくことが大事です。

金利上昇時には借り換えの選択肢がある

金利上昇後にできる選択肢として、借り換えがあります。借り換えとは、今借入している金融機関から別の金融機関への見直しをすることです。住宅ローン金利でいうと、0.3%以上の金利引き下げができると、手数料を支払ったとしても借り換えのメリットを出せる可能性があります。

各金融機関ごとに金利差はあるのでその時々の返済状況に応じて金利を下げられないかを検討しましょう。なお、借入している金融機関が店舗型の場合、借り換えではなく金利の引き下げ提案を受けてくれるかもしれません。取引深耕具合に応じてこちらもご検討ください。

金利上昇が不動産価格に与える影響

金利の上昇は、住宅ローンを利用する個人の家計に影響を与えるだけでなく、不動産市場全体にも大きな影響を及ぼしかねないです。

金利が上昇すると、返済負担が増えるため借入上限額が減少します。これは、金融機関のローン審査が購入者の返済能力を基準に行われるためです。たとえば、金利が1%上昇した場合、同じ収入の人の借入上限額は約10%から20%程度減少する可能性があります。この結果、多くの購入者が高額物件を購入する余裕を失い、不動産市場全体の需要が縮小します。

需要が減少すれば、供給側である不動産売主は価格を引き下げざるを得ない状況に陥ります。特に、販売が長期化している物件や、売却を急ぐ必要のある物件では、価格下落が顕著になることがあります。たとえば、金利上昇の影響で5000万円の物件が4200万円に値下げされるケースが考えられます。

ただし、金利上昇が不動産価格に与える影響は一様ではありません。立地条件の良い物件や需要の高いエリアでは、価格が比較的安定する傾向があります。また、投資用不動産の場合、利回りやキャッシュフローの観点から価格調整が行われるため、居住用不動産とは異なる動きを見せることがあります。

マイホームは長く自分が住むことが前提

マイホーム購入の場合、不動産価格が下落しても慌てて売却する必要はないとみております。なぜなら、ご自身が自分が住むための自宅だからです。一方で、直近都心で見られるような投機的なマイホーム購入の場合は無理な資金計画で購入していると金利上昇の煽りを受けてしまうことも否めません。

マイホーム購入の際には、まず返済の計画がきちんと立っていることを前提に購入していくことが改めて大事になります。

まとめ

今回は、 住宅ローンの金利変更のお知らせを元に結局どう借り入れすべきかを解説していきました。金利変動が起きるのは実に2007年からですので14年ぶりのことになります。その時は0.4%~0.5%程度の金利上昇が1年ほど継続しましたが、その後リーマンショックを経て今の低金利になっています。

今後変動金利が上昇することを前提に借入時にはいくつかの金利上昇時のシミュレーションを行ったうえで変動金利か固定金利かどちらにするかを検討するようにしましょう。

今回の記事が、少しでも借り入れに関して参考になれば幸いです。ありがとうございました。

今回の記事が、住宅ローンを選べないときの選択肢として少しでも参考になれば幸いです。ありがとうございました。

*記事をご覧いただいた方へ、中古マンションを購入する際の住宅ローンで、自分が実際に借りられる金額と無理なく返せる金額を理解できている方は少ないです。 住宅ローンを検討中の方は、まず適正予算診断で自分の予算の上限を確認してみてください。 適性予算診断(無料)の概要はこちらからご確認いただけます。