なぜ、家探しはここまで不安になるのか?

ネットやSNSで必死に情報を集めた。 住宅ローンの仕組みもある程度勉強した。 物件もいくつか見て回った。

それでも、いざ申し込み書を書く段になると 「本当にこの家で、この金額で決めて大丈夫なのか?」 という恐怖に近い不安は、最後まで残ります。

不動産購入で後悔してしまう多くの原因。 それは知識不足ではなく、 人生最大の決断を、たった一人(または家族だけ)で背負ってしまうことにあります。

だからこそ、最初に必要なのはどの物件を買おうという知識や良い物件の選び方ではなく、この判断で大丈夫かを、一度立ち止まって整理することです。

なぜ、家探しの最初に目的設定と適正予算の把握が必要なのか

多くの方が、ご自身の「適正予算」を知らないまま物件を探し始めてしまいます。 そして、不動産屋や銀行はこう言います。 「この年収なら、これくらい借りられますよ」。

しかし、「借りられる額」と「生活に余裕を持って返せる額」は全く違います。

- 教育費のピーク時は大丈夫か?

- 老後資金は残るか?

- 金利が上がっても払えるか?

これらを無視して物件を決めてしまうと、購入後の生活が苦しくなってしまいます。

だから私は、いきなり物件を探す前に、まず「家を買う目的」と「無理のない予算」を整理する必要があると考えました。

なぜ、元信託銀行員がこの診断を行うのか?

はじめまして、池田祐太郎(ゆたろぐ)です。

私は元信託銀行員として、また住宅ローン系上場企業の出身として、お金と不動産の現場を数多く見てきました。

そこで感じたのは、「お客様の人生よりも、売り手の都合(ノルマ)が優先されてしまう」という業界構造への違和感でした。

そして何より、私自身もまったく同じ不安を感じた経験があります。

金融のプロとして知識はあったはずなのに、いざ自分の自宅を買う段階になると、「本当にこの物件で、この金額で決めて大丈夫なのか?」という怖さが、最後まで消えませんでした。

そのとき欲しかったのは、「これを買うべきです」という提案ではなく、「その判断は論理的に見て無理がないよ」と背中を押してくれる、客観的な視点でした。

だから私は、いきなり物件探しや相談に進むのではなく、まず最初に、

- 何のために家を買うのか

- どこまでなら無理なく返せるのか

を整理し、「この決断は、数字から見ておかしくないか」を一緒に確認する役割でありたいと考えています。

【運営者プロフィール】

- 🏠 元信託銀行員 / 住宅ローン系上場企業 出身

- 金融のプロとして、リスクとリターンのバランスを熟知しています。

- 👨💻 自身でも東京都内駅徒歩4分2LDKの自宅+京都で中古マンションを所有

- 自らも住宅ローンを組み、資産価値を重視した中古マンション購入を実践しています。

- 🌏 世界25ヶ国以上を見てきたマクロな視点

- 日本の住宅ローン市場だけでなく、旅先での金利動向や世界経済の視点を持ってお話します。

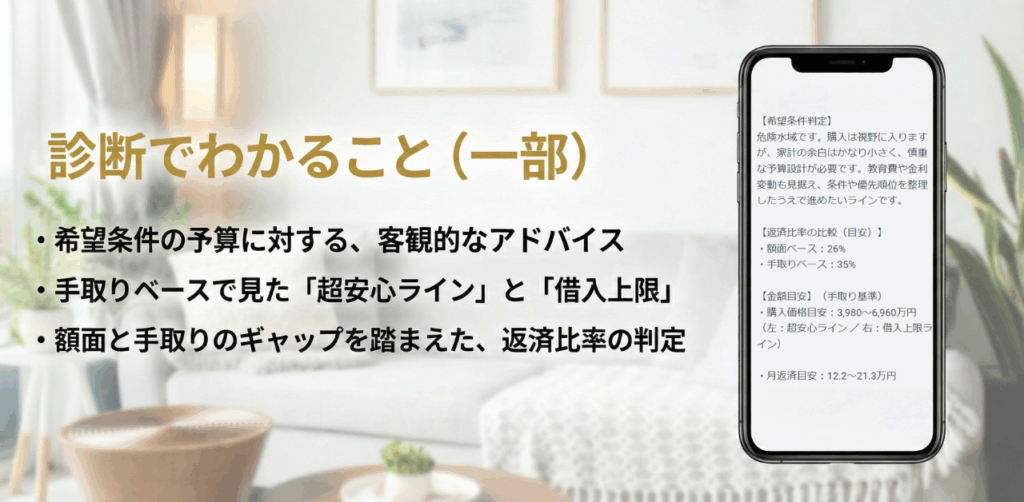

この診断でわかること

あなたの状況に合わせて、以下の項目を数値で算出します。

- 判定コメント:今の条件で進んでいいのかリスクが高いのかの客観的なアドバイス

- リアルな返済比率:銀行が審査する「額面」だけでなく、生活実感に近い「手取り」での返済負担

- 2つの金額ライン:余裕を持って返せる「超安心ライン」と、これ以上は危険な「借入上限ライン」

この診断だけで、「今は見送った方がよさそう」「もう少し条件を整理しよう」と冷静になれる方も少なくありません。

それもひとつの正しい判断だと思っていますので、まずはぜひ診断を受け取ってみてください!

診断結果を踏まえて「もう少し詳しく整理したい」、「自分のケースを深掘りしたい」と感じた方には、希望者限定で以下をご案内しています。

- より詳しく目的や予算設計を行う勉強会

- 信頼できる不動産エージェントのご紹介(※物件提案から購入まで依頼できるプロのエージェントにお繋ぎします)

いずれも、ご希望があった場合のみご案内しますので、まずは診断を受けてご自身の判断材料を整理するところから始めてください。

家探しで、後悔したくない方へ

いきなり大きな決断をする必要はありません。

まずはこの予算で進んでいいのかを一度立ち止まって整理してみてください。

あなたの家探しが、より納得を持って進められるようお手伝いします。